購物車沒有加入任何商品

×

先說明一下,

本網站有【蝦廣】、【蝦數】、【蝦皮出貨整合單】的各自介紹文章,

而目前我們正在優化UI,

所以你找不到哪邊網址的按鈕的話,是正常的。

建議直接加到書籤,免得以後不好找。

**2021年 03月 更新

前情提要:

昨天(2020-7-28)的文章,提到蔡政府將於 2020/8/1,提供史上最優惠的「青創貸款」方案,

原來有這麼多人需要這類的資訊啊!!

>> https://www.facebook.com/groups/nodohello/permalink/888407878336476/

想想也對,網路上青創的資料千奇百怪,往往看到一堆教學,覺得好用,結果都是過期資訊。

我也是,當時辦青創,一直爬文,都爬到舊文,根本就不對。

所以我在本文章開頭就直接寫日期。

各銀行也有相關資料,但都很簡略,或都寫「請送件再洽談」之類的,根本就沒有踏出第一步。

而這方案,在2019年競選時,就有提出,大致上跟圖片所寫的相同,

後來,在2020年2月時有放出消息說「確定免利息,由政府負擔利息」,且預計4/1開跑,

但3月遇到疫情,就無疾而終了,誰知道前天又宣佈了。

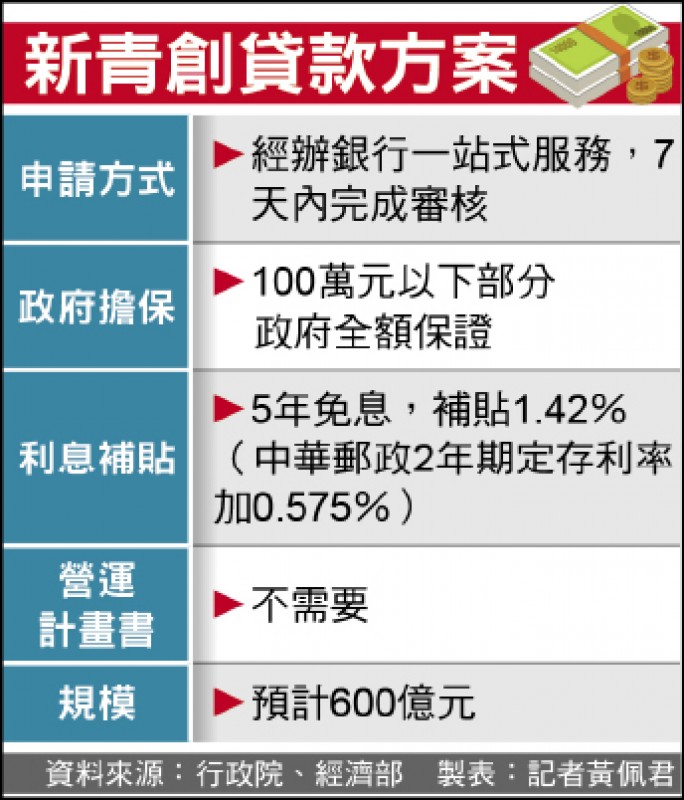

這次新青創貸款主要述求是:

一、銀行一站式完成,申請人不用跑各單位。

二、100萬以下,政府擔保,你不用再去找家人、朋友做保了。

三、最高可辦五年,這利息是政府幫你出的。

四、免營運計畫書。

五、規模600億元。

正式DM如下:

剛查,2020年六月主計處統計,台灣現在有71萬家公司,

有在活動的抓50%,大約35萬家,若每家都跑去貸,平均每家貸17萬,

不過,別擔心,不需要搶頭香,

因為貸款不是齊頭制,貸款是按照申請人的條件去審的,台積電跟我去找貸款,核出來的金額不可能平均啊。

我覺得最重要的地方是在於「免除營運計畫書」,

太多申請人卡在這一關了包括我自己。

我在2018年申請時,這步驟卡了1個月,裡面的專有名詞到底是什麼意思,

有什東西能寫還是不能寫,要寫到什麼程度,都是問題。

看一下圖片,這就是我當時申請的文件,

每個資料夾裡面還另有有修改版1號,修改版2號,修改版3號之類的無限循環。

照著新聞稿現在看起來,就不用寫這麼詳細了,

該交的資料交一交,聯徵調一下,簡單多了

你有問題而我沒寫到的話,可以到FB社團問我。

⭐Q:2020年8月的青創,真的免利息嗎??

A:是的,公文已出爐,正式公佈了,見圖。

⭐Q1:申請青創貸款要上課嗎?是去哪裡上課?實體還是網路?

A:以前要去【中小企業網路大學校】,上滿20小時,現在新增【如果你有學習障礙的話,就拿其它證明文件】就可以了。

也許這條規定以後會再修改,我就不截圖了, 要的自己上去看:

【輔導課程辦理單位、相關課程認定原則暨特殊申請人規定】https://www.moeasmea.gov.tw/article-tw-2570-4238 。

⭐Q2:上網路課程,可以開著課程讓他跑,人走掉嗎?掛好掛滿。

A:可以,

但裡面有太多課程都很值錢,一模一樣的課程,相同的老師,在行天宮那附近有一個老字號的專門做課程教學的、泛政府性質的單位,收費爆貴的!!

你掛網沒聽到,是你損失嚴重,因為每一步都是自己的錢,自己的真金白銀在社會上跟人競爭。

其實,我一開始也是掛網啦,哪有那麼認真,都麻一邊滑手機一邊掛,結果聽到很多很重要的內容,就完全認真聽了!

剛統計,原來我自己 2019 年就上了 2260 分鐘,等同於 38 個小時。

⭐Q3:要先有公司或行號才能申請嗎?

A:我完全沒想過這問題!!

我從一創業沒幾個月就設立公司了,因為有太多時刻需要一個法人身份,要不然滯礙難行啊。

不論青創是否需要,你有心要做的話,一定都要去設立公司,或至少是一家商行。

我昨天看了一下,

按照這頁說明第1 項說明 (最正式就這一頁了)https://www.moeasmea.gov.tw/article-tw-2570-4238

【依法辦理公司、商業、有限合夥登記或立案未滿五年之事業,符合下列條件者,得以負責人或事業體名義.....略】

對,他要求的就是要有一個法人,不論是公司、商行,

有了這個條件的話,你就可以自由選擇是用法人或自然人的身份去申請青創貸款。

我自己是用公司名義申辦,同時用自然人名義申辦,同時間簽2份合約,幫銀行做2倍業績。

⭐Q4:青創資訊那麼多,那麼雜亂,怎麼整理啊?

A:我當時也是,後來經過了N百年的爬文,發現這個「新創x創業圓夢網」,也確定這個是最完全、最新的: https://sme.moeasmea.gov.tw/startup/

裡面有找錢、找人、找合作,找錢的話,又細分你具有什麼身份而不同,

比如說你是女性,那「鳳凰案」會比青創案更優惠,

各位要申辦之前,一定要找到最適合的,因為細節有差啊!!

⭐Q5:上課完畢了,也有公司行號了,要如何開始申請?

A:這個簡單,兩個路線,

一、你直接找市政府經發局,有窗口專門辦青創的,他會教你現在合作的銀行裡面最推薦哪一家。

二、你找你認識的、或距離近的八大行庫,名單如下:

【青年創業及啟動金貸款承貸金融機構窗口名單】 https://www.moeasmea.gov.tw/article-tw-2570-4238

2020/12/22更新:目前建議找營運所在地(或公司/商行註冊地)的台灣銀行、台灣中小企銀、合庫、兆豐

⭐Q6:公司設立在哪裡最好?有什麼推薦或要注意的。

A:設立在台北市最好!!!!

超好,爆好,根本就新創天堂!!因為台北市政府都會幫新創公司付利息,給一大堆課程,給一大堆老師,在台北市創業的公司根本大幫助!

撇開地緣性,如果一家新創公司,在台北市還做不起來,其它縣市更加做不起來。

所有新出來的優惠方案,都是台北市才有,其他地區都沒有,最好想辦法弄一個台北市地址來註冊公司。

如果是要花錢去找商務中心可以掛地址的話,就要看他有沒有立案,或是立案A但經營B,都要小心。

商務中心的租金,看地段,每月租金500元至3000元都有,按照椅子數、坪數計價的也都有。

若是要掛名公司地址的話,有些要加收費,有些不用加費,太細了,這你自己評估財力。

⭐Q7:申貸的時間多久會撥款?

A:我有經驗:

我2018年辦青創時,是找新北市政府,印象中他會給幾個重要網址,(我都寫在這頁了),

我整理資料大約花了一兩個月,主要時間都花在搜集資料了,就是本頁所寫。我幫你整理完了,你時間就省下來了

大約只有三步而己:

1、送件

2、簡報

3、對保。

1、送件後一兩禮拜內,會有人來公司訪談,公司規模大小不重要,他只是了解一下公司是經營什麼、如何賺錢。他訪談後,會寫一份報告給審查委員。

2、大約一兩禮拜內會有經發局人員打電話,我要去新北市政府做簡報。跟訪談人員差不多,只是這些委員,是最後要決定發錢的人,把關的比較詳細。

把關詳細也好,畢竟都是政府的錢,總不能亂發錢。

3、簡報結束後十天內經發局的人(對,又是他同一人,他工作量爆多的),會打電話說核過與未核過,

我覺得只要不要太爛的營運模式,都會核過啦,我還沒聽到有人沒核過的,就只是核貸的金額高低不同而己。

他會說跟某銀行某分行聯絡,我當時是跟板橋台銀聯絡,青創貸款銀行就是板橋台銀。

⭐Q:可以申辦幾次青創?

A:我總共辦了2次青創,

第一次青創我是用公司名義,

第二次青創我是用公司名義,同時辦個人名義,等於第二次申辦是送2個案件,但是時間與流程都跟送1個案子相同,等於行員花相同時間獲得2個業績。

目前只有聽說過新北市有第2次青創,其它縣市尚未聽說。

⭐Q:青創額度是可以累加申請的嗎?

A:在回答這題之前,先說一下青創有三個名目,分別是

(一)準備金及開辦費用:最高為新臺幣200萬元。

(二)週轉性支出:最高為新臺幣400萬元。

(三)資本性支出:最高為新臺幣1200萬

我舉例說明:

「週轉性支出」是上限 400萬,如果你申辦後只核給你 20萬,那麼差額 380 萬是不能再次申請的。

但是你可以換申請另一個名目,改申請「資本性支出」,那就有1200萬的額度可以申請。

至於我自己親身經歷可以辦理2次青創,目前只聽過新北市政府有提供。

⭐Q8:核貸多少金額?

A:這個就真的是看人了,我聽到的有核100萬青創的、有核80萬的。

我自己核的金額超低,一個很羞辱人,很看不起人的數字。

創業麻,到處都會有困難,都有可能被瞧不起。

我很阿Q的自我安慰說:這很明顯的是我的簡報太爛了,或是對方聽不懂,或是我的資料只能貸給我這麼少的金額。

⭐Q9:會調閱聯徵嗎?

A:會,所以,顧好你的聯徵記錄,顧好你的卡費,非到重要關頭,千萬不可調聯徵。這太細,有問題再問我。

⭐Q10:聯徵幾分才會通過?

A:我也不知道幾分才會通過。不建議你自查聯徵,不要用郵局查、也不要上官網查,都會有記錄。

不是說記錄不好,而是說一般人那麼忙沒空查聯徵,所以絕大多數的人那張聯徵紙上都是白白的,而你一查,就會多一條,會很醒目

⭐Q11:聯徵究竟是怎麼計算?我只申請兩張信用卡,但第3張被就拒核?

A:聯徵計算方法,裡面的學問很大。

政府有出一個指引,建議銀行如何判斷聯徵,也教育民眾如何理解聯徵,我看了之後,才發現聯徵的設計可以幾出好幾篇論文了,

這是聯徵官方教學,一定要看很簡單: https://www.jcic.org.tw/main_ch/docDetail.aspx?uid=79&pid=74&docid=270

這是J10 說明,中等難度(限桌機):https://reurl.cc/Y1LKRD 。

⭐Q12:我現在已有信貸,這個青創案子辦的過嗎?

A:我有經驗,

我之前剛創業時,因為要讀書,就沒正常工作收入,

(就是為了讀書才創業的,可以看一篇 http://piee.pw/RobertGO )

但做生意需要花錢先進貨,在生意沒做到一定程度前,找人借錢合股只是害了他,這不是我的風格。

萬一我生意做沒了,銀行不會受傷,但朋友會;失去朋友比失去銀行嚴重,所以我找銀行。

當時公司尚未成立,無法企貸。

而信貸利率高,總金額低,我盤算了一下毛利率、現實情況跟手上預計會接的單子,會賺,就辦了。

後來,我2018年辦青創時,那筆信貸正常繳款中,仍通過。

⭐Q12:所以看起來,借信貸也是可以做生意哦!?

A:當然可以,不過,現在你認識我了,你還跑去借信貸,我就覺得不行。

我當時是不認識任何一個有相關經驗,也沒有家人長輩朋友可以問這事,沒有相關知識,才跑去借那麼高利息的。

不要相信專員說的2%~15%,每次都用2%跟你試算,我還沒聽過可以核2%信貸的啦,實際核下來都好幾%以上貴死人。

那些足夠財力證明可以核 2%的人,都已具備相關財務知識,使得他具有財力,這是一個循環:「有知識就賺錢,愈賺錢愈有知識」。

反正就是,你不到最後關頭,都問過所有借貸方法了,只剩下信貸這條路,才選信貸。

其實信貸隱含著:「不懂財務」的意思,

行員都很懂市面上融資情況百百種,會借信貸的話,表示我自己不懂而且沒心研究,也表示很缺錢。

那麼,下一個貸款就會有難度,我現在回想,這可能是我青創貸款很低的原因,沒有之一。

⭐Q13:有些人有卡循,每月都繳最低,這個青創案子辦的過嗎?

A:辦不過。你看【常見金融機構不予核貸信用狀態】的第一項,平常就要顧好信用,要用的時候才想到要顧,就來不及了。

https://www.moeasmea.gov.tw/article-tw-2570-4238

補充:

2020年九月初,我詢問行員此事,

他說:「繳最低就代表超額花費」,就代表平常就控制不住自己了,怎麼可能貸款後就不會亂花錢?

他再補槍說:「那是只有信用卡,才給這種寬限"繳最低",你看一般的貸款、房貸、企業貸,該繳多少就是多少,哪有給寬限的,沒繳就是違約啊」

我再問,那如果是買pchome24h線上,那種由賣家主動提供的分期呢?

他說:「那沒關係,反而是加分,代表當事人知道如何控制財務」。

⭐Q14:有什麼神奇的方法幫我解決卡循(信用卡循環利息) ?

A:最好是,這問題也來問我啦!!

不過,剛好,我還真的有方法,這兩天找到的(2020/8/1)。

首先,先定義欠卡循的真實原因是:周轉的速度來不及,而不是真的資金有大缺口,

你缺口三五百萬的話,應該要銀行協商,不是找我。

關鍵只有一個:就是去找一個可以讓你先收現金,後付卡費的方法。

我從這定義幫你解決問題,仔細看,錯了一步就無效:

方法很多,我舉個例子:找外送平台、跟上游廠商開票或談判要求付款延後、

外送平台很多,我舉個例子:現在跑ubear 有70-80%機會收現金,而你必需上繳回ubear 總部,繳回去的方法是刷卡。

這時候步驟是:

1、收食客現金在自己口袋。

2、任何一張結帳45天付款的信用卡,刷給ubear 總部。

3、假設你一天跑12小時,(對,缺錢就先拼命工作,別抱怨工時太長),一小時接4個單,一個月休4天,到時候你口袋有現金50000元,拿去付掉你的卡循,以中位數年利率10%來看:【你用零%,去換10%,爆賺!!存股還沒有你賺的多!】

4、這時候,你的卡費是45天後才要付,但錢已在你口袋,可以解決燃眉之急。

>如果這金額太小,你卡循比較高,解法也很簡單:

一、按照上面方法,跑的地點選人口密集地,專送那種生產過程很短的商品,拉高效能。

二、找一個可以複製的、邊際成本低的業務,不要找ubear 這種會卡住生產上限的業務。

⭐Q15:我已經申辦了央行ABC案,這會卡到嗎?

A:我也不確定,我自己辦的是A案,兩三個朋友辦B辦,至於C案,最多人辦了,就是新聞上常說的紓困貸款50萬。

我會去試試,到時再分享。

補充:

2020年九月初,我詢問行員此事,

他說:「不是很重要,主要還是看怎麼運用貸款後的資金?有什麼規劃?合理性?」

2020/12/22更新:確定不會卡到,已經有朋友順利辦過了,銀行會問一下當時ABC案的用意,但感覺這個不會是重點,只是順口問一下而己。

⭐Q:要保人嗎?

A:分2種:

一、以負責人名義申請:100萬以下免保人,超過100萬的話以1人為原則

二、以公司名義申請: 要保人。

⭐Q:可以貸幾年呢?

A: 最長可以寫6年,也就是72期,包含寬限期,

建議貸長一點,因為你找不到更優惠的利息!!

⭐Q:真的是保證10成嗎?

A:這很多剛接觸的人會誤解,所謂的保證幾成,以為我寫申請100萬,就一定核貸10成,就是全額核過。

不是的,這個成數,叫做「保證成數」,就是信保基金做為你的保人,去跟銀行承擔風險的成數。

比如說:

你申請60萬,保證8成,那就是萬一不幸倒帳,還不出錢的時候,

由信保基金賠48萬,剩下的12萬風險,就是銀行跟申請人之間的事。

可以增加銀行核貸的意願,因為銀行有很多法規跟考績,都綁手綁腳,

如果沒有信保基金的協助,我們創業的路會更困難。

至於,如果你另外有簽了「連帶保證人」「先訴抗辨權」之類的文件,那是另一個話題,另外再說。

⭐Q:「保證10成」是否代表:我還不出錢來的時候,沒我的事?

A:當然不是,哪有可能政府拿錢給你花呢?現在開一間公司那麼容易,每個人都無限制開公司就可以套利了。

現在實務上,你去跟銀行貸款的時候,銀行都會要求負責人簽署連帶保證人,以示負責。

我覺得這非常合理,如果我公司我不敢當保人的話,那誰敢借我錢呢?

所以,不會發生「你賠光了之後,可以安全脫身」的現象。

⭐Q:網路大學校的時數怎麼會少呢?我明明上滿60分鐘,也沒快轉,怎麼會只有完成40%呢?

A:對,我也不知道,我也時常遇到明明就上完課了,結果居然沒有100%完成度。

解法:

一、你再點一次你已經上完的課程,等5秒鐘,再去看完成度,有時候會瞬間變為100%。

二、重新上一次,沒辦法,我也不知道原因,不過我不care這個就是了。因為我發現這些課程很賺、收獲很多,所以我多上是多拿,而且免費。

⭐Q:網路大學校的時數是怎麼計算的?如果一堂課是80分鐘,我完成度是70%?

A:我都用80*70%= 56分鐘,做為【基礎分鐘】,把 3 年內所有的【基礎分鐘】加起來,

超過20小時(也就是1200分鐘),就符合青創資格了。

另外,為了避免系統或任何問題,導致誤差值,我都會抓 1300 分鐘去申辦。

目前除了我自己的青創已核過,另一位親友的青創,也是這樣子的【基礎分鐘】邏輯去申辦的。

延申閱讀:

⭐>> 【如何順利貸款?用這角度去融資,大幫助!】 https://shopeead.qdm.tw/how-to-finance

以下是我2020年9月初去台企銀申辦的經過

⭐我後來選擇不申辦,因為給的額度太少了。

這次我用新企業社申辦的,因為營收與資本額偏低,對方行員熱心說:「那提供任何可以佐證有進帳出帳的資料」。

從他的態度看起來,只要我交的出來,他都會認列,都會協助。

(2021-01-17更新,後來我請國稅局開證明書,寫我近2年的每月營業額,銀行就認同了)

我們聊了很多層面,都環繞著融資為核心,

後來,我直接問說:「這麼多年來,他是如何認定一家公司可以核多少錢?」

他回答的太細了,反正就跟我原本預計的方向差不多,我通通寫在上面那一篇文章裡面了【如何順利貸款?用這角度去融資,大幫助!】。

後來,我選擇了不申辦,

因為我預計他只會給我50萬以下,10萬以上,

我抓中間值30萬計算,那我轉週的話,就用刷卡付貨款就好了,還不用簽約,

反正我從事網路銷售,哪邊可以刷卡再賺回饋%數、如何跟廠商談分期付款,都駕輕就熟。

(2021-01-17更新,我現在認為,第一次貸款不論多少金額,一律要貸,以利培養信用,而非只考慮週轉而己)

因為去年底,經過熊大指導,所以我們累積了將近一年的操卡經驗,

目前刷卡週轉的手法比現金轉週的手法,還要熟悉許多。

再加上,之前爆單,一天接了8000筆訂單,就是一場龐大的、實戰的、【刷卡+現金+庫存】週轉實錄,

所以,為了讓銀行核給我 30 萬,但我要跑流程1個月,倒不如不要申辦,

因為我們上次刷卡進貨,幾小時就可以處理 500多筆訂單,總價60、70萬的營收(轉週金),就這樣子解決了。

相比之下,花 1 個月的時間,只融資 30 萬,反而不值得。

(對了,上面那招很吃電腦技術,所以我就沒公佈手法了,這需要有一名同時懂得電腦程式、網購制度、現金流、消費者需求的人,才有辦法合併貫通,這太複雜,懶的說明)